Pajak 2026: Aturan Baru Restitusi Lebih Bayar SPT Wajib Pajak

Gambar atau konten salah?

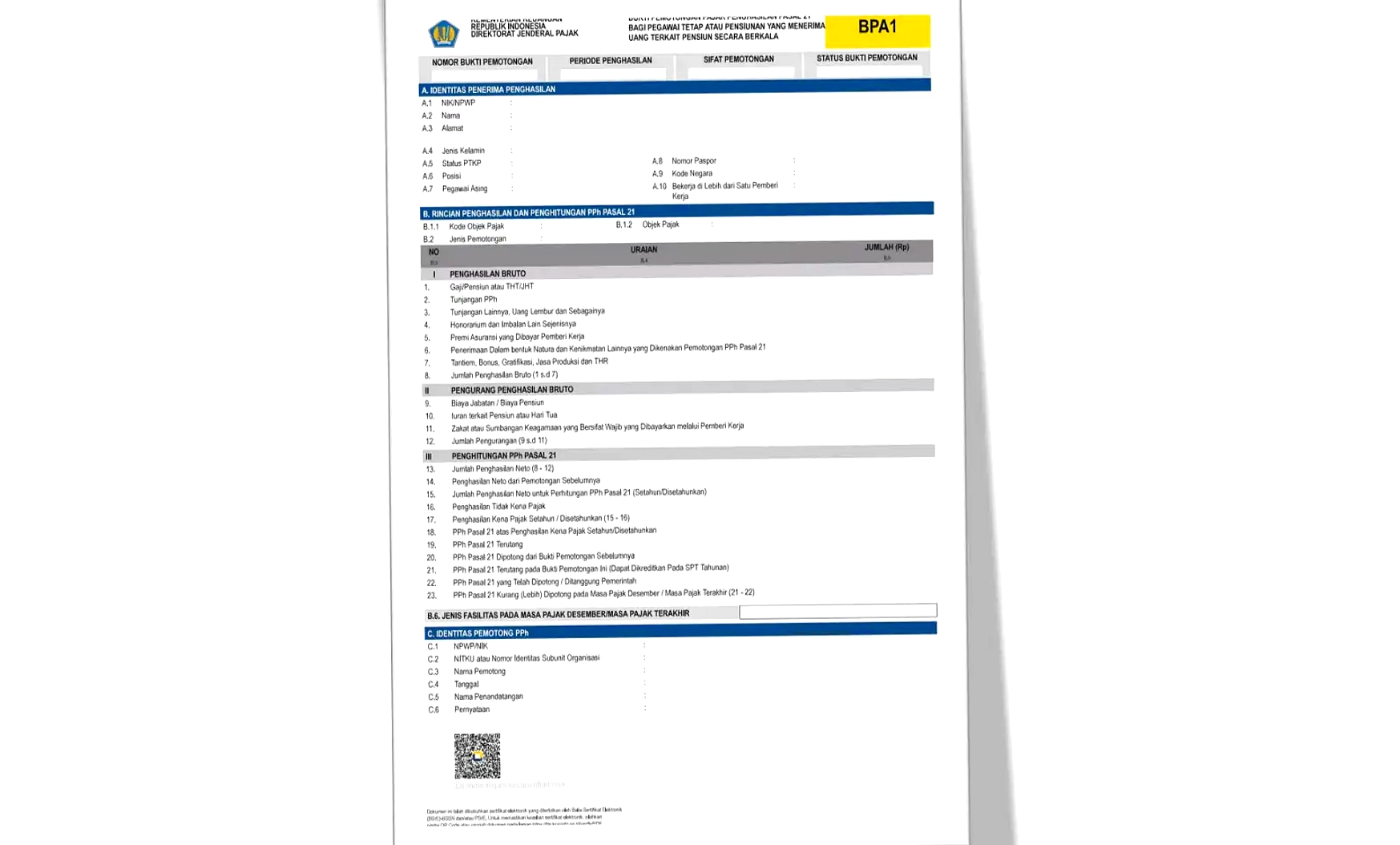

Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2026 tentang Tata Cara Penyampaian, Penerimaan dan Pengolahan Surat Pemberitahuan mulai berlaku pada 16 Maret 2026. Peraturan ini mengatur bagaimana lebih bayar dalam Surat Pemberitahuan (SPT) diperlakukan, khususnya mengenai hak untuk mengajukan restitusi.

Di dalam Pasal 22, dijelaskan bahwa nilai lebih bayar yang muncul hanya karena pembulatan dalam sistem administrasi perpajakan tidak dianggap sebagai kelebihan pembayaran pajak. Hal ini menegaskan bahwa selisih tersebut bersifat teknis dan bukan pembayaran riil yang berlebihan.

"Nilai lebih bayar dalam SPT yang disampaikan wajib pajak dianggap bukan merupakan kelebihan pembayaran pajak, dalam hal nilai lebih bayar dalam SPT tersebut disebabkan karena perbedaan pembulatan penghitungan pajak dalam sistem administrasi Direktorat Jenderal Pajak," tulis Pasal 22 ayat (1) a, dikutip Selasa, 31 Maret 2026.

Selain itu, Pajak Penghasilan (PPh) Ditanggung Pemerintah (DTP) juga menjadi contoh nilai lebih bayar yang tidak dapat diajukan restitusi. Karena pajak tersebut tidak dibayarkan langsung oleh wajib pajak, maka kelebihan pembayaran tidak dapat dikembalikan.

Peraturan ini juga menyoroti potensi kesalahan pengisian dalam SPT. Contohnya, kekeliruan dalam mencantumkan PPh Pasal 21 terutang atas penghasilan dari pekerjaan, atau pencatatan kredit pajak tanpa pelaporan penghasilan yang sesuai. Kesalahan lain yang sering terjadi adalah mencampurkan kredit pajak final ke dalam penghitungan penghasilan yang dikenai pajak tidak final. Termasuk pula kredit pajak milik pasangan (istri) yang tidak seharusnya diperhitungkan dalam skema tersebut.

Regulasi ini memberikan perhatian khusus kepada pegawai negeri sipil, anggota TNI dan Polri, serta pejabat negara. Bagi kelompok ini, nilai lebih bayar tidak dapat dimintakan kembali jika seluruh penghasilan berasal dari APBN/APBD dan selisih lebih bayar muncul karena perbedaan perhitungan dengan bukti potong resmi (formulir BPA2).

"Direktur Jenderal Pajak menerbitkan surat pemberitahuan nilai lebih bayar dalam SPT dianggap bukan merupakan kelebihan pembayaran pajak," tulis Pasal 22 ayat (2) c.

Regulasi ini memberikan pedoman bagi wajib pajak tentang kapan nilai lebih bayar dapat dikembalikan dan kapan tidak. Dengan ketentuan ini, pihak pajak dapat lebih jelas menilai apakah suatu kelebihan pembayaran benar-benar berhak dikembalikan atau hanya perbedaan teknis yang tidak memerlukan restitusi. Hal ini menekankan pentingnya akurasi dalam pelaporan SPT dan pemahaman terhadap jenis kelebihan pembayaran yang diakui oleh Direktorat Jenderal Pajak.

Komentar

Memuat komentar...

Terkait

Berita Terbaru

Prabowo Pilih Maung Mahal Demi Industri Dalam Negeri

Prabowo Akan Luncurkan Motor Listrik Nasional

Prabowo Resmikan Proyek LNG Masela, Tunggu 28 Tahun

Stok BBM Nasional Aman 14-40 Hari

PLN Diskon Tambah Daya 50% Sambut Tahun Ajaran Baru

Iran Ancam Hentikan Ekspor Energi Timur Tengah

Pemerintah Tetapkan 60% Gas Blok Masela untuk Domestik

Antrean BBM di Medan Kembali Normal

Prabowo Target Bangun 50 Pabrik Etanol Demi BBM Campur

Irak-Suriah Hidupkan Pipa Minyak Alternatif Hormuz